เป้าหมายของธนาคารในหลาย ๆ ครั้งคือการเพิ่มลูกค้าให้มาออมเงินกับธนาคารมากขึ้น ซึ่งด้วยการใช้จิตวิทยาแบบการกระตุ้นจิตใต้สำนึกนี้สามารถสร้างผลได้อย่างดีเลยทีเดียว

ธนาคารหรือภาคการเงิน รวมทั้งรัฐนั้นต่างมีความต้องการอย่างหนึ่งที่อยากสร้างให้กลุ่มเป้าหมายของตัวเองนั้นมีการประหยัดเงิน หรือสามารถอดออมได้ขึ้นมา เพื่อใช้จ่ายในยามเกษียณตัวเอง หรือในภาคธนาคารนั้นก็ต้องการเงินออมเหล่านั้นเข้ามาเป็นเงินฝากของตัวเอง เพื่อให้ตัวเองมีเงินที่จะไปปล่อยสินเชื่อต่าง ๆ เข้าไปในระบบได้ แต่ปัญหาหลาย ๆ ครั้งคือคนส่วนใหญ่ไม่ได้เห็นความสำคัญของการฝากเงินขึ้นมา ทำให้นี้กลายเป็นโจทย์สำคัญ ๆ ที่หลาย ๆ ที่พยายามจะแก้ปัญหากัน หลาย ๆ ครั้งเมื่อตอนที่ผู้เขียนบทความทำงานบริษัท Digital Marketing และมีลูกค้าเป็นภาคธนาคาร ก็มักจะได้เจอโจทย์ว่าจะทำยังไงให้เพิ่มคนที่จะมาฝากเงินผ่าน Promotion ต่าง ๆ แต่ปรากฏว่าการมีโปรโมชั่น ดอกเบี้ย หรืออื่น ๆ นั้นไม่เพียงพอต่อการดึงดูด

ทำไมคนถึงไม่อยากฝากเงิน

ทั้งนี้สาเหตุที่ทำไมการทำแคมเปญการตลาดหรือการกระตุ้นให้การฝากเงินนั้นถึงออกมาล้มเหลว หรือได้ผลไม่ได้อย่างที่พอใจ หรือไม่มีประสิทธิภาพสูงสุด นั้นก็เป็นเพราะ จิตวิทยามนุษย์ 3 ประการ

- loss-aversion bias : เมื่อคนเราจะฝากเงินนั้น แม้มีความตั้งใจเองก็ตาม แต่อุปสรรคที่ขวางหน้านั้นมีหลากหลายเหลือเกิน โดยเฉพาะจิตวิทยาที่เรียกว่า loss-aversion bias ซึ่งเป็นอคติของมนุษย์ ที่มองว่าการจ่ายหรือการสูญเสียใหญ่กว่าการได้มา โดยในที่นี้คือการฝากเงิน คนที่ฝากเงินจะคิดทันทีว่านี้ไม่ใช่การออม หรือการได้มาของเงิน แต่เป็นการเสียเงินขึ้นมา เป็นการเสียเงินที่จะสามารถเอาไปใช้จ่ายได้ขึ้นมาทันที

- procrastination : เป็นเรื่องเกี่ยวกับการควบคุมตัวเอง ซึ่งในเรื่องนี้คือ จิตวิทยาของคนนั้นมักจะมองว่าโอกาสร้าย ๆ ต่างนั้นมักจะไม่เกิดขึ้นกับตัวเอง และไม่ได้มองอะไรในภายภาคหน้ายาว ๆ ทั้งนี้พอมาถึงเรื่องฝากเงิน คนก็จะคิดว่า ไม่เป็นไรหรอก เดี๋ยวก็หาใหม่มาฝากได้ หรือค่อยฝากวันหน้า รวมถึงอนาคตเกษียณนั้นอีกไกลแสนไกล ทำให้คนไม่คิดถึงอนาคตมากกว่าวันพรุ่งนี้ที่อยากจะจ่ายแล้ว

- hyperbolic discounting : เป็นเรื่องจิตวิทยาของการเสียเงินว่า มนุษย์เรานั้น มีจิตวิทยาที่อยากจะจ่ายอะไรทุกอย่างอย่างทันที มากกว่าที่จะเก็บมาคิดแล้วไปจ่ายวันหลัง ๆ หรืออยากได้อะไรโดยทันที มากกว่ารอผลอะไรที่มากกว่าที่ต้องการ เช่น คนมักจะเอาเงินจำนวนนึงในตอนนี้เลย แทนที่จะรอจำนวนมาก ๆ ในอนาคตขึ้นมา

แล้วเปลี่ยนให้คนมาฝากเงินได้ยังไง

Richard Thaler บิดาของวิชาเศรษฐศาสตร์พฤติกรรม ที่ได้รางวัลโนเบลสาขาเศรษฐศาสตร์ปี 2017 และ Shlomo Benartzi ได้ลองสร้างโครงการนึงขึ้นมา โดยเรียกว่า Save More Tommorow หรือ SMarT ด้วยการวางแผนลดอุปสรรคทางจิตวิทยาลง และส่งเสริมให้คนนั้นออมมากขึ้นมา ด้วยการ

1. hyperbolic discounting : ด้วยการมุ่งกลุ่มเป้าหมายไปที่ลูกจ้างให้เริ่มต้นเก็บเงินก่อนที่จะโครงการจะเริ่ม โดยให้บริษัทต่าง ๆ เป็นตัวจัดการเงิน ด้วยการสร้างแผนให้ลูกจ้างเก็บเงินแบบสม่ำเสมอขึ้นมา

2. สร้างกลไกให้รู้สึกได้มากกว่าเสีย ด้วยการที่ลูกจ้างที่เข้าร่วมจะได้เงินเดือนเพิ่มขึ้นทันที ทำให้รู้สึกว่า เงินที่ต้องจ่ายเพื่อสะสมยามเกษียณนั้น น้อยลงเรื่อย ๆ เมื่อเทียบกับรายได้ที่จะเพิ่มขึ้นมาต่อ ๆ ไป

3. สร้างเงื่อนไขเกมขึ้นมาให้เป็นนิสัย ทำให้คนอยากจ่ายเพิ่มขึ้นเรื่อย ๆ เพื่อให้ได้เงินเดือนเพิ่มขึ้น และเมื่อถึงจุดหนึ่ง สุดท้ายจะเป็นค่า Default หรือนิสัยของคน ๆ นั้นขึ้นมาอย่างทันที พร้อมสร้างความรู้สึกว่าการฝากเงินนี้ไม่ได้ควบคุม ทำให้คนนั้นสามารถเลิกฝากได้อย่างทันที

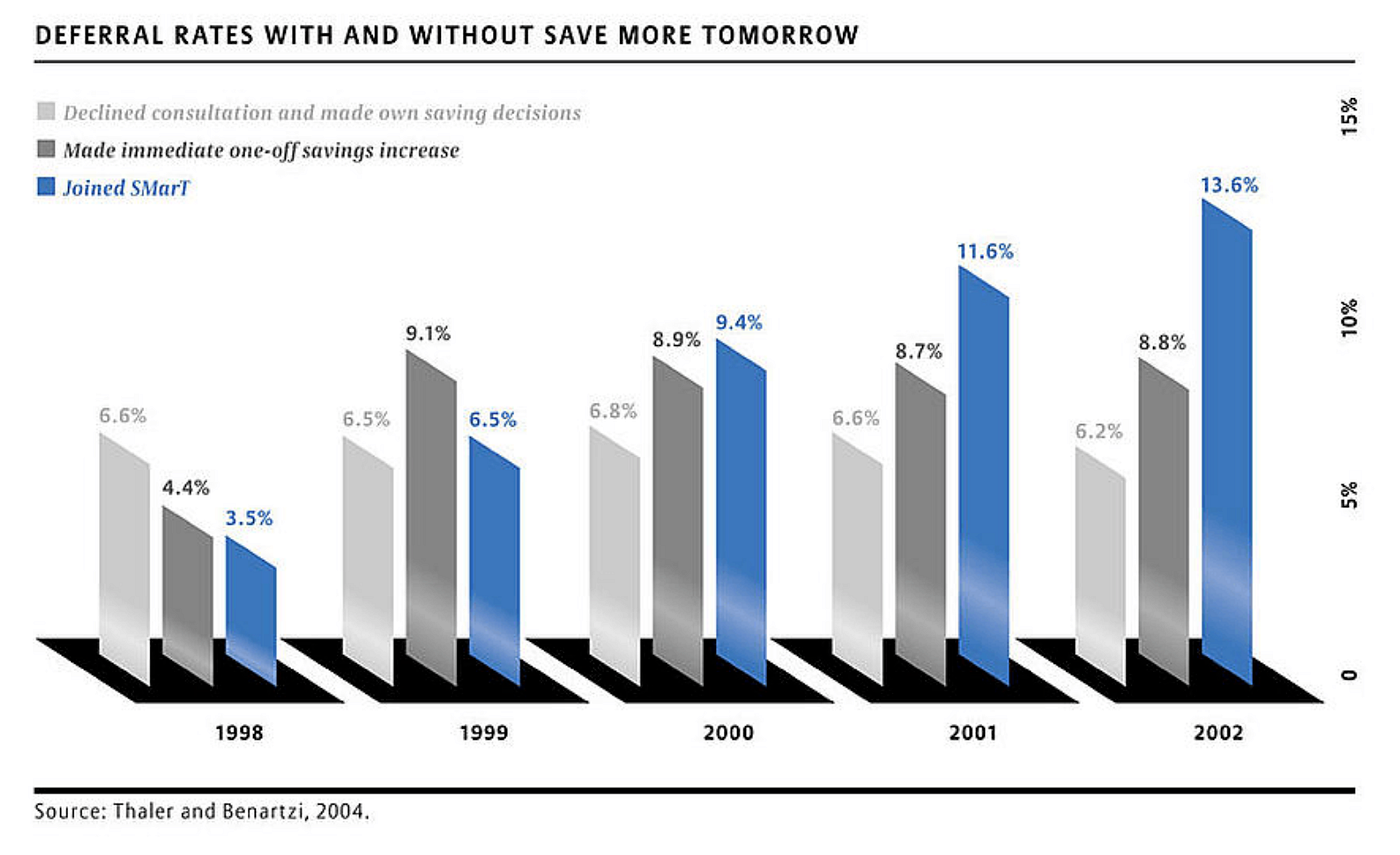

ผลที่ได้

จากการทดลองขึ้นมาใน 3 บริษัทนั้นพบว่ากลุ่มที่ทำ SMarT นั้นมีแนวโน้มที่จะฝากเงินเพิ่มอย่างต่อเนื่องตลอดหลายปี เมื่อเทียบกับคนที่ฝากเงินแบบปกติ หรือฝากทีเดียวก้อนเดียว

ทั้งนี้จะเห็นได้ว่า การเข้าใจกลไกจิตวิทยา และนิสัยของกลุ่มเป้าหมายนั้นเป็นเรื่องสำคัญอย่างมาก เพราะสามารถทำให้ผลของการทำแคมเปญหรือการรณรงค์อะไรต่าง ๆ นั้นสามารถได้ประสิทธิภาพขึ้นมาได้อย่างทันที

References:

- Thaler, R. H., & Benartzi, S. (2004). Save more tomorrow™: Using behavioral economics to increase employee saving. Journal of political Economy, 112(S1), S164-S187.